若跳转连接失效,请再右下角刷新浏览器或换其他浏览器打开网址!

时至初秋,2024上半年的国内白酒市场格局已然明晰,市场端呈现出产量同比平稳、销售收入和利润总额同比提升之势的同时,也呈现出行业分化、消费双理性的存量竞争时代等多种特征。据中国酒业协会数据显示,1-6月份全国白酒产量、销售收入、实现利润分别同比增长3%、11%、15%,白酒行业在振荡与上升交替往复中beat365度过了上半年。

洞察一:少数一线品牌核心单品批价下降,但总体表现平稳;市场受供需关系、消费预期、库存调整等多重因素影响加大,产业依旧处于调整期。

从4月份开始,飞天茅台阶段性价格波动,也刺激着市场的神经。但从目前来看,7-8月份价格有所恢复,市场成交价近期站稳2800元左右,飞天茅台价格的回升,对大周期下市场信心提振是利好要素。纵观头部品牌核心大单品的市场价格,受区域市场供需关系矛盾、经销商库存压力、信心不足等多因素影响,全国一线%左右的振幅。食-业头条

洞察二:大众产品消费价位段升级与高端产品消费价位段降级形成市场“冰与火”的交融表现。

大众消费依然需求强劲。100-300元价位的大众消费依然是当下最强劲的消费区间。区域品牌高性价比的铁腰布局由原来百元价位升级到200-300元价位段;全国性品牌锚定300元价位段的重点发力,共同促进了大众酒消费价位段升级。

50元以下价位保持不变,但品牌与产品数量均有增加;50-100元价位段增长5%;100-300元价位增长20%以上;300-600元增长15%左右;

800-1500元价格段的增长数据乏善可陈,且主要来源于一线品牌的核心大单品系。尤其是

这与经济环境呈现强烈的正相关。可以看到,上半年高端白酒价格波动明显,主营产品结构加速分化,次高端和大众酒市场竞争较为激烈。

洞察三:宴席市场竞争加剧,婚宴活跃度降低,场次平均下降约20%左右;满月宴保持小幅增长,寿宴和升学宴出现增量势头。

宴席场景消费一直是一线白酒品牌消费的主战场之一,也是区域白酒消费的风向标,宴席市场主流产品往往代表区域市场的核心品牌和核心价位。

在对多核心省份的调研中看出:山东婚宴场次下降20%以上,消费品牌以地产品牌为主,外来品牌以洋河、双沟等中低端产品为主;河北婚宴场次下降约30%,宴席品牌次高端以国窖、剑南春、窖龄30为主,百元价位以区域品牌山庄皇家窖藏9年、板城烧锅红和顺1975、丛台窖龄9年和大红坛为主;河南婚宴场次下降约25%,主流价位集中在100~200元之间;安徽市场宴席下滑约20%,皖北宴席用酒古井主导,口子窖、金种子在局部强beat365势,皖中、皖南以古井和迎驾为主,县乡宴席档次在200元,地级市宴席档次300元;贵州、四川宴席场次无明显下滑,但贵州消费档次从400元降至300元,四川宴席主流价位段聚焦于200~500元之间。

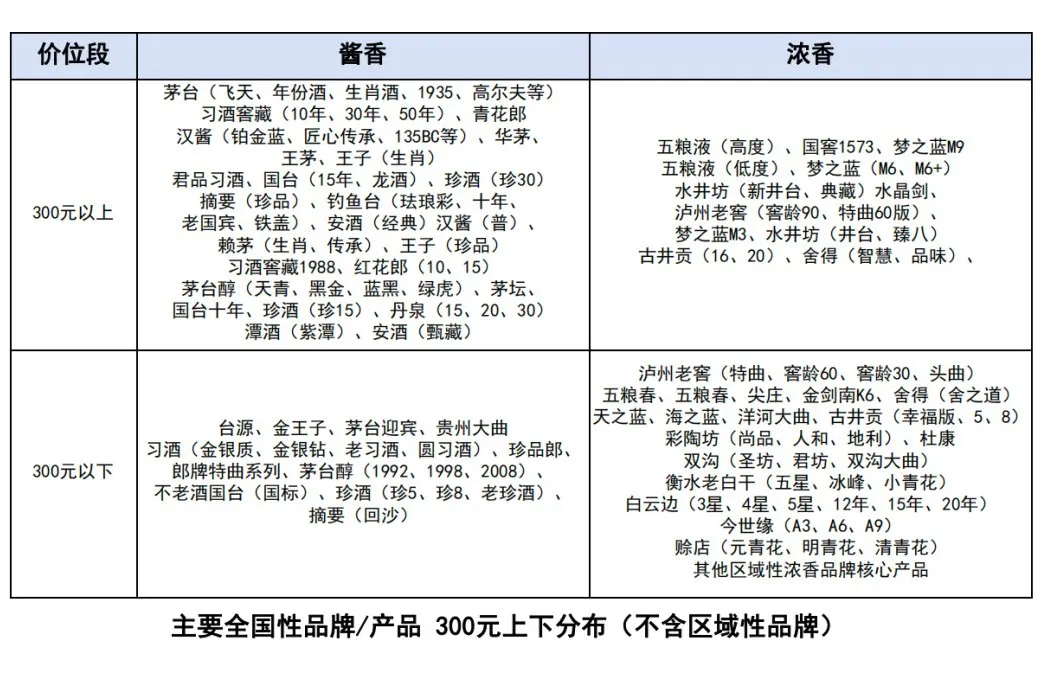

洞察四:浓、酱分水岭在300元价位段表现突出,产品结构设计与竞争策略的侧重或出现明显调整。食-业-头-条

山东、河南、福建、四川、重庆、陕西等酱酒渗透率较高的省份,300元价位段品牌与产品聚集超过50%;在山东,河南,河北,广东,福建,湖南6省的受访消费者统计中,有超过67%的消费者表示,300元/瓶以上价位更倾向于消费酱酒;超过70%消费者表示,300元/瓶以下价格段,更愿意消费浓香产品。

洞察五:葡萄酒即将迎来新一轮进口围攻国产品牌的阻击战;黄酒市场触底反弹,围绕产品结构适度升级做系统化提升是增长源泉;啤酒吨酒价位持续提高,大众消费升级明显。

今年,中国对外贸易进入全新阶段,澳洲、塞尔维亚、法国、意大利等多国进口葡萄酒重回国内市场,有望打破国内沉寂多时的市场环境。食业-头条

3月29日起,商务部终止对原产于澳大利亚的进口相关葡萄酒征收反倾销税和反补贴税;中塞自由贸易协定已经于7月1日生效,塞尔维亚葡萄酒关税将以20%幅度逐年递减,5年归零关税;中法建交六十周年之际,双方通过签署关于葡萄种植和葡萄酒酿造产业合作的行政协议和续签关于地理标志合作议定书加强合作;

意大利对外贸易委员会组团参展Wine to Asia深圳国际葡萄酒及烈酒展览会,贸易交流日益频繁。

据中国酒业协会公布的数据显示,2023年全国黄酒生产企业完成酿酒总产量190万千升,同比增长3.2%;完成销售收入210亿元,同比增长2.1%;实现利润总额19.5亿元,同比增长8.5%。

2023年全国啤酒行业实现总产量3789万千升,同比增长0.8%;实现销售收入1863亿元,同比增长8.6%;实现利润总额260亿元,同比增长15.1%,且产业利润增幅连续三年超过产量和销售收入。

2021年-2023年CR5均吨价从3984.84元/吨上升至4228.2元/吨。整体吨价明显提升,产量与价位的增长表明啤酒的结构性提升的成果逐渐释放,以口感著称的精酿和罐装替代的产品依然是当下消费升级的重要力量。

洞察六:开瓶率提升成为各品牌企业主要推广考核指标,且依旧会持续较长一段时间;营销费用与消费者促销费用明显提高,酒企费用结构的优化将成为调整方向,竞争进一步升维,资本驱动型发展脉络更为明晰。shi-ye-tou-tiao-cn

基于对十几家酒业上市公司的统计发现,2023年酒企营销费用普遍增长10%-30%,用于终端反向激励、增加消费者,从而提升产品动销、帮助渠道去库存。

洋河2023年销售费用大幅度提升28.90%,主要用于主导产品的数字化支付(很大部分是反向激励、消费者红包奖励增投);红花郎为精准捕捉消费者、锁定目标客户、增加并持续产品动销、开瓶,推出“绽放全国20年,开盖扫码赢大奖”活动;泸州老窖“开好头,赢大奖”扫码活动,通过数字化工具(提高中奖概率,红包金额翻倍、增投大奖、终端反向激励等)实现长期促销,虽然增加了营销费用,但产品传播、终端动销及消费者开瓶得到大幅度提升;水晶版剑南春核心终端门店,开展“消费者、终端凭瓶盖及拉环兑换现金”的活动,实现库存的快速消化;习酒为提升终端动销,加强消费者开瓶奖励,同步提升了门店推广奖励的力度。随着终端积极性提升,产品扫码率也随之提升。

小糊涂仙每年针对开瓶费投入年预算不低于8%,且每年增加20%左右;通过投放消费者奖品,扫码率提升近70%;古井贡酒借势春晚强调春节扫码活动,极大地带动了开瓶率提升;酒鬼酒实行“三码合一”,将减少的市场维护金,补充消费者扫码奖励和终端反向奖励,单日扫码量提升38%;珍酒营销变革,从渠道促销调整为消费拉动,全面实施控盘分利、导向C端的营销策略,在提升开瓶率的同时实现了挺价、控价。

无论对于全国名酒还是区域酒企,通过移动互联及数字工具的应用,使促销费用有效到达消费者,都将成为行业市场推广的必选项。

洞察七:区域酒企普遍增长,价位的结构性提升依旧有实际效率,酒业竞争更加多元。

和君酒水事业部调研“山河四省+两湖”6省25家规上企业近2-3年增长数据发现,25家企业平均增长约30%以上,而北方“山河四省”酒企增速要普遍高于南方“两湖”酒企。

具体来看,2023年营收增长超30%的有9家,占样本比例36%(丛台、沙城老窖、仰韶、宝丰、杜康、皇沟、蔡洪坊、豫坡、云门);增长20%-30%的4家,占样本比例16%(山庄老酒、宋河粮液、晋泉高粱白、武陵);增长10%-20%的8家,占样本比例32%(板城烧锅、十里香、古贝春、趵突泉、泰山、汾阳王、湘窖、湘泉);增长个位数的4家,占比16%(白云边、黄鹤楼、景芝、稻花香)。

从以上样本企业增长的实际情况分析来看,基于品质、服务与文化等提升的价位升级,依然是产品结构性增长的核心,价格提升在当下酒企而言,是有实际效率。

洞察八:经销商经营压力进一步加大,方法论与核心突破口越来越趋同,真正意义上的差异化在变小,结构效率变化不大,多数还在运营效率上做文章。厂商生态进一步恶化,厂商合作机制的升级迫在眉睫。

2023年,全国新增注册烟酒店超过18万家,总数达到905万家,连续9年实现正增长的新记录,连锁企业方面,多数处在生存边缘,部分大型连锁企业出现连续下滑与亏损。此外,酒商平均利润在5%-8%左右,利润空间进一步收缩。

根据和君酒水事业部调研的三十多家酒水企业来看,近三年,三四线以下地市、县级市场的增长幅度均超25%以上。

人口规模上,三四线城市吸纳了大量农村人口,人口增长明显比一二线城市增速要快。当前,三四线城市人口规模已达到一二线倍左右(总额),消费意愿呈增长态势,甚至已超过二线城市的消费意愿水平,尤其是城镇青年显示出比以往更强的消费意愿。

消费比例上,消费性支出比例保持在39%,高于全国平均比例37%。三四线城市居民拥有更多的闲暇时间消费,每周工作时间达到40小时的居民只占35%,而在一二线%以上。因此,三四线城镇消费不容小视,或将是中国白酒消费市场的新生力量。

洞察十:智能化制造技改项目集中性出现,约超过30家酒企不同程度完成和实施智能化生产,产业竞争逻辑与未来新竞争力提升正在形成。shi-yetoutiao

科技创造价值,在白酒行业中表现地越来越明显。近些年来,白酒产业专利申请量跃升,截至2022年底,白酒产业累计申请专利达30705项。目前包括茅台、泸州老窖、汾酒、洋河、习酒、今世缘、国台、趵突泉、泥坑等超过约30家酒企,不同程度进行了智慧工厂建设及系统性的智能化技改升级,降本增效成效明显。

从以上十条洞察不难看出,行业端白酒扩容仍在继续,多品类发展依旧有空间,资本驱动+系统能力成为核心要素;产业端白酒进入绝对成熟期——头部集中继续,头部二线分化,区域企业整体增长,因此白酒行业的区域酒企加速发展和分化加剧,会是酒水产业往后几年的主要表现;消费端预测短期逆转性不大,品牌的高溢价回落是必然,酒企跳出同质化竞争是关键。食-业头条

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

国产3A游戏《黑神话:悟空》上线亿人民币。游戏的火爆带动了相关产业的发展,并引发了各层面的思考。文章分析了《黑神话:悟空》对产业、资本、企业及文化出海的启示,强调了文化势能的利用、产品品质的极致追求、品牌造势的持续性、品牌定位的独特性和跨界合作策略。这些经验对酒类品牌的打造具有重要借鉴意义。

洋河股份一年一度的头排酒开窖节在9月8日盛大启幕,洋河、双沟、泗阳三大基地7万余口窖池同时开窖,以12个节气、180天超长时间发酵出产高品质的头排酒。文章详细介绍了作为中国高端年份白酒的代表,洋河和双沟如何通过匠心精神和创新传承提升品牌影响力,并通过开窖节让消费者体验古老酿造技艺和独特文化,共同致力于高端生态湿地白酒的新未来。

在陕西宝鸡举行的“酒业领军50人大会第四届峰会”上发布了《宝鸡宣言》,提出厂商应共同推进中国酒业现代化,强调“大厂大商,共存共赢”的关系。然而市场现状表明头部酒企盈利丰厚,而中小酒商面临巨大压力。尽管一些酒企尝试减轻经销商负担,但越来越多酒企通过私域运营等方式直接与消费者互动,削弱了经销商的价值和利润。专家指出,要实现厂商共赢,需要找到新的合作模式,经销商可能需向服务商转型。

熟悉的一幕将在抖音电商上演——在“猫狗拼”三足鼎立的电商格局之下,野心勃勃的字节急需补齐物流这一块拼图。